机构预计2024年中国将新增部署24.8GW/55GWh储能系统

根据调研机构EnergyTrend公司日前进行的预测,2024年全球部署公用事业规模储能系统装机量将会激增。

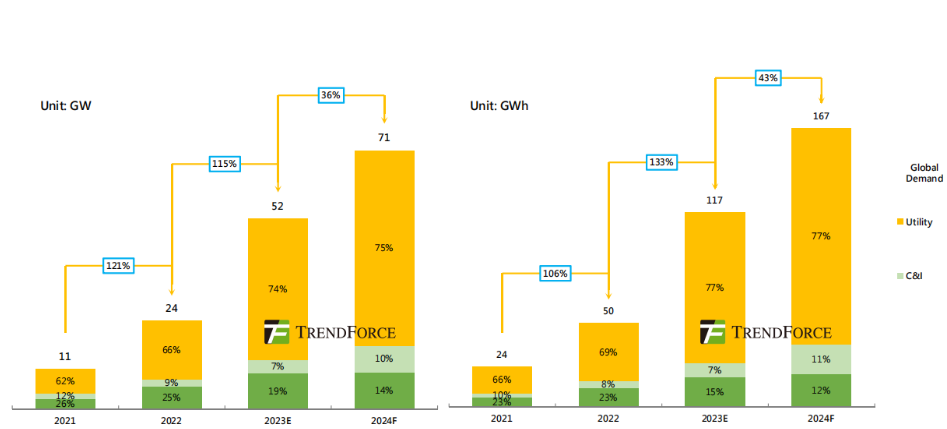

该公司预计在未来一年,全球部署的商业和工业(C&I)储能系统的装机容量将出现巨大增长。然而,公用事业规模电池储能系统将在2024年主导全球储能行业的增长,今年部署电网规模储能系统装机容量将达到53GW/128.6GWh。

该公司在去年12月估计,就部署规模来说,全球在2023年所有细分储能市场部署的储能系统将达到52GW/117GWh。如果包括住宅储能系统与工业和商业储能系统,2024年部署储能系统的规模可能达到71GW/167GWh。

该公司的预测似乎比彭博新能源财经公司最近的预测要乐观得多。而根据彭博新能源财经的预测,2023年全球部署的电网规模储能系统的规模为42GW/99GWh。

预计中国2024年将新增部署24.8GW/55GWh储能系统

EnergyTrend公司在报告指出,区域突破和发展将影响2024年储能市场格局,作为电网规模储能系统的主要需求中心,需要重点关注中国和美国储能市场,而英国则是当今欧洲比较突出的储能市场。

在政府部门推动储能部署的积极支持下,风力发电和太阳能发电等可再生能源发电量的增加也将有助于中国储能市场保持领先地位。

据该公司估计,中国在2024年新增部署储能系统装机将达24.8GW,储能容量将达到55GWh。中国政府采取促进储能市场发展举措可能会取得更多的成果。

EnergyTrend公司表示,由于采用高度经济和多元化的盈利模式,美国市场对电网规模储能系统的需求也将在2024年强劲增长,共址部署储能系统和独立部署储能系统之间的市场份额约为7:3。与中国一样,美国可再生能源装机容量的增长是部署储能系统的主要推动力,但美国电网的整合很薄弱,这使得对储能系统的需求迫在眉睫。

另一家研究机构Wood Mackenzie公司也在其关于美国储能市场的最新季度报告中指出,由于多种原因,美国2023年部署储能系统的装机容量远低于预期。其中的原因之一包括供应链中断,在2020~2022年期间,供应链中断主要集中在锂离子电池供应限制上,但在2023年期间,供应链中断更多地集中在高压变压器和逆变器等设备。

并网延迟(美国并非唯一经历过这种情况的国家)也产生了重大影响,包括风力发电和太阳能发电在内的其他能源领域也出现了这种情况,而EnergyTrend公司声称美国输配电基础设施越来越陈旧老化。

尽管如此,在上述商业模式的帮助下,储能赎需求似乎仍然坚挺,当然,美国政府激励措施的影响是由《削减通胀法案》引入的针对独立部署的储能系统的投资税收抵免(ITC)所带来的。

EnergyTrend公司估计,美国在2023部署的电网规模储能系统的规模将达到11.6GW/38.2GWh。

该公司预计欧洲2024年部署储能系统的增长率将低于2023年,但在行业媒体的分析中没有给出这一预期的数字。但EnergyTrend公司预测会出现这种放缓。

该公司提供了对英国部署储能系统的预期数据,英国仍然是欧洲领先的储能市场。英国政府日前发布的未来能源计划显著提高了其短期的储能部署目标,预计该市场的短期增长将很快,EnergyTrend公司预计,英国在2024年部署的电网规模储能系统可能达到4.2GW/6.4GWh。

温馨提示:

本站部分信息来源于互联网,如有侵权请联系删除。

国际装备制造业博览会")

国际物流装备与技术展览会")

国际轴承及制造装备展览会")