韩国推出重振储能措施 但仍需加倍努力才能重现昔日荣光

韩国曾经是全球领先的储能市场(按装机容量计),现在正推进一项旨在对一系列储能场址火灾进行声誉重建的新战略,借此重现昨日的部分成功。该计划被称为储能系统(ESS)战略,调整装机目标并采取措施缓解安全担忧,旨在到2036年将韩国打造为第三大储能出口国。

彭博新能源财经预计,该政策允许项目获得长期合同并使收入来源多样化,从而帮助重振韩国的储能市场。然而,要完全恢复过去的市场主导地位,政府需要针对储能项目出台更明确的激励措施。更严格安全措施能否降低火灾风险,也将在韩国能否恢复对该行业的信心方面发挥重要作用。

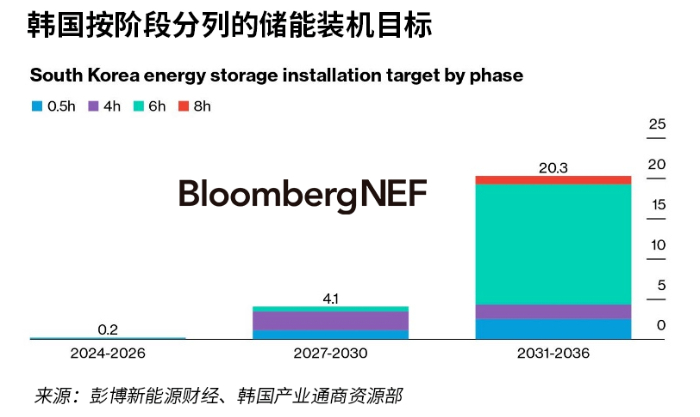

韩国通过长期合同等电力市场试点来鼓励新增装机,还产生了对特定时长储能电池的需求。韩国产业通商资源部的目标是,到2030年短时储能和长时储能项目合计装机容量4.26GW/14.4GWh,到2036年为26.2GW/120GWh。到2036年,韩国还计划新增1.75GW的抽水蓄能装机。

按时长划分,该计划的目标是,到2036年实现3.66GW/1.83GWh的30分钟短时储能装机。2036年的长时储能目标为四小时、六小时和八小时储能系统的总装机容量达20.85GW/118.76GWh。长时储能系统应有助于能量时移和减少可再生能源发电的弃用行为。

韩国政府希望通过启动新的市场机制和收入来源来促进储能项目参与韩国电力市场。首先,政府将启动一个新的“低碳中央合同市场”,允许储能项目与韩国电力交易所签订为期15年的合同,提供电网稳定服务。其次,韩国计划为与可再生能源共址的储能系统引入新的收入来源。随着以可再生能源证书(REC)形式的慷慨补贴在2020年逐步取消,共址储能项目的新增装机容量直线下降。最后,政府将允许储能运营商绕过国有公用事业公司韩国电力,向终端消费者(如企业清洁能源买家和虚拟电厂运营商)出售存储的电力。

根据该战略,韩国的目标是保持其在锂离子电池领域的全球竞争力,同时加快长时储能替代技术的开发以期成为第三大储能出口国。政府将重点支持用于中期储能解决方案的抽水蓄能、液流电池和钠硫(NaS)电池,以及用于长期储能解决方案的压缩空气储能和卡诺电池。从全球范围来看,目前最重要的长时储能技术是液流电池和压缩空气储能。中国目前已有待建规划项目,在这一领域处于领先地位。

新的指导方针只是模糊地说明了政府愿意提供多少财政支持以及时间表。这种不透明的支持与过去形成鲜明对比,当时韩国通过安装补贴来补偿储能高成本。这一补贴促成了2017年至2020年间能量时移电池的快速普及。

为实现国家目标并扩大LG新能源和三星SDI等韩国储能企业的全球市场份额,将需要前期补贴来降低储能的资本支出,并支持私营部门的研发。

在韩国产业通商资源部的这一新计划出台之际,该国继续努力重建其声誉。此前,2017年以来的一系列火灾严重削弱了该国在固定式储能市场的地位。韩国产业通商资源部于2022年5月加强了储能项目生命周期内的安全措施。然而,今年截至8月已报告10起新的火灾。解决安全问题不仅对于重振韩国的储能市场尤其重要,对于在新兴的海外储能市场面临激烈竞争的本地制造商也是如此。

温馨提示:

本站部分信息来源于互联网,如有侵权请联系删除。

国际装备制造业博览会")

国际物流装备与技术展览会")

国际轴承及制造装备展览会")