34家光伏企业净利润4年共增长近5倍

今年前3季度,光伏上市公司的营业收入和净利润,都创出历史新高。

财务数据有可比性的34家光伏上市公司,今年前三季度对比2019年前三季度,营业收入合计值和净利润合计值分别增长3.75倍、4.98倍。产业链中的龙头公司,营业收入和净利润成倍增长。

我国光伏产业经过多年发展,已形成完整产业链,制造能力和市场占比均居全球第一,光伏累计装机容量已于今年3月超越水电,成为全国第二大装机电源。目前A股市场上,共有46家光伏相关上市公司。

光伏发电分为在大型光伏发电场的集中式光伏和分散在民居屋顶、企业屋顶等分布式光伏。今年以来,随着全球极端天气频发、国际能源价格持续高企、光伏产业链价格快速回落,光伏发电的经济性与环境效益更加凸显。全球光伏市场的需求,继续呈现快速增长态势。

据国家能源局数据,今年前三季度,我国光伏发电新增装机容量同比增长145%,比去年全年多48%。其中,集中式光伏新增装机容量同比增长2.58倍,分布式光伏装机容量同比增长90%。

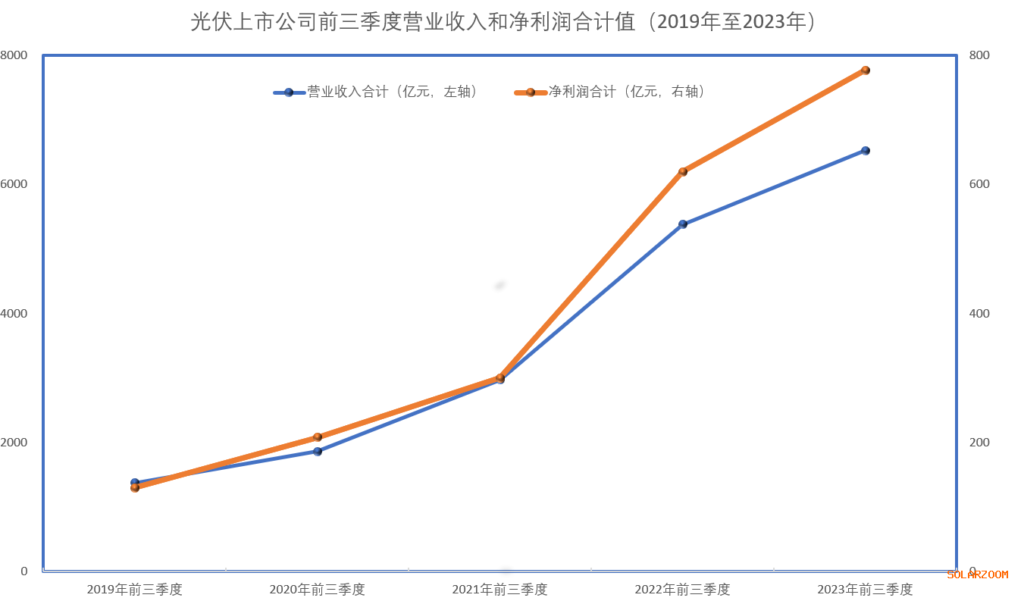

营业收入和净利润比2019年同期分别增长3.75倍、4.98倍从2019年三季度到今年三季度,财务数据具有可比性34家光伏上市公司,营业收入合计值和净利润合计值,都大幅超越2019年同期。

这34家公司今年前三季度营业收入合计6526亿元,2019年至2022年各年前三季度,这些公司营业收入合计分别是1374亿元、1864亿元、2970亿元和5378亿元。今年前三季度对比2019年前三季度,这些公司营业收入合计值增长3.75倍。

这34家公司今年前三季度净利润合计777亿元。2019年至2022年,这些公司前三季度净利润合计分别是130亿元、208亿元、300亿元和619亿元。这些公司今年前三季度净利润合计比去年同期增长26%,比2019年同期增长4.98倍。

光伏行业营业收入和净利润比2019年同期成倍增长,被研究机构称为“超预期”。

值得注意的是,这些公司营业收入比2019年同期增长3.75倍,净利润增长4.98倍,净利润增幅超过营业收入增幅,说明营业收入增长同时,盈利质量较好。

公司营业规模也在增大。

2019年前三季度,只有4家光伏上市公司营业收入超百亿元,通威股份(600438.SH)是当时营业收入冠军,也只有280亿元,没有超过300亿元,今年前三季度,营业收入超过百亿元行业内上市公司已经达13家,超过300亿元的公司有6家。通威股份仍是冠军,营业收入已经达到了1114亿元。

依据光伏设备企业的产品在产业链中的位置不同,业内将企业分为主产业链、辅料和逆变器三类。逆变器是把光伏发点电的直流电转成交流电的设备。一般情况下,逆变器的成本能占到光伏系统成本的8%至10%左右。

通威股份、石英股份(603688.SH)和阳光电源(300274.SZ),分别是主产业链、辅料和逆变器子行业中,净利润排名居首的公司。

据通威股份半年报披露,此公司高纯晶硅产量连续多年位居全球第一,2022年国内市场占有率超过30%。公司高纯晶硅年产能、太阳能电池年产能,比2019年上半年分别增长20倍、6.5倍。通威股份今年前三季度净利润和营业收入,比2019年同期分别增长3倍和6倍。

石英股份是光伏辅材耗材中规模最大上市公司。今年前3季度,公司营业收入比2019年同期增长11.7倍,净利润增长了36倍,净利润增长幅度远远超过营业收入增长。

阳光电源在光伏逆变器规模最大。阳光电源光伏逆变器远销全球150多个国家和地区,是2022年全球光伏逆变器出货量冠军企业。今年前3季度,公司营业收入比2019年同期增长5.46倍,净利润增长了12倍,净利润增长幅度远远超过营业收入增长。

券商积极评价,基金增仓减仓并存光伏行业公司三季报披露后,一些券商给出积极评价。山西证券的报告称,前三季度持续增长,第三季度环比略有下行,逆变器相关公司表现亮眼。华创证券认为,硅料供应瓶颈解除,产业链价格快速回落,进一步刺激光伏装机需求,光伏行业预计将延续高景气。

基金公司是专业机构投资者,对行业内公司增减仓时,注重公司的基本面变化,也要考虑各股票的估值高低。

今年三季度末,34家光伏企业中,基金重仓持有其中26只公司股票。与今年二季度末相比,对11只股票增仓,对15只减仓。

基金增仓数量前三名分别是天合光能(688599.SH)、通威股份、岱勒新材(300700.SZ),基金持股数量分别增加1963万股、1704万股和874万股。

基金减仓前三名股票分别是晶澳科技(002459.SZ)、TCL中环(002129.SZ)和爱旭股份(600732.SH),基金分别减持了1.58亿股、7288万股和6238万股。

一些基金在三季报中论述了对光伏产业的看法。

银华清洁能源产业基金称,低碳化、智能化、国产化是产业升级的主旋律,是值得长期看好的方向。在清洁能源板块中,此基金看好并网压力小,成长空间大的海风板块、技术突破快速发展的智能汽车板块,以及光伏、储能、锂电中的龙头股。

有些基金认为四季度还将迎来旺季。嘉实清洁能源基金在三季报中称,光伏行业的硅料、硅片、电池、组件价格都出现大幅下行,行业持续去库存,产能开工率不足,虽然今年全球装机需求旺盛,但供给侧产能的大量投放只是刚刚开始。此基金认为,四季度光伏、风电装机即将迎来旺季,跌价库存去化接近尾声。

温馨提示:

本站部分信息来源于互联网,如有侵权请联系删除。

国际装备制造业博览会")

国际物流装备与技术展览会")

国际轴承及制造装备展览会")