2021-2022年中国商业航天产业发展趋势专题研究报告(附下载)

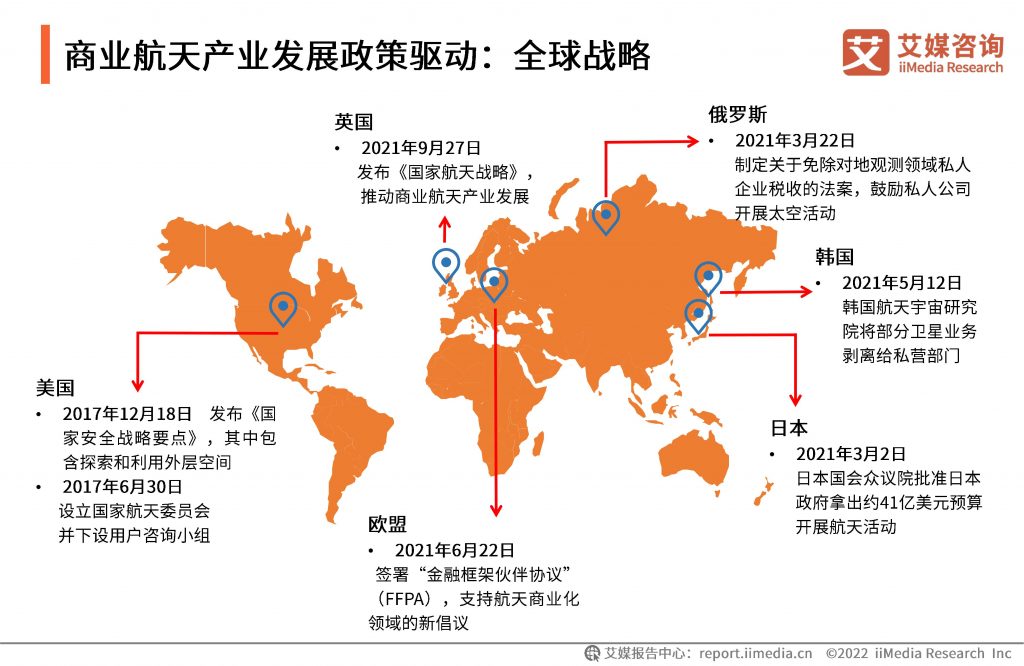

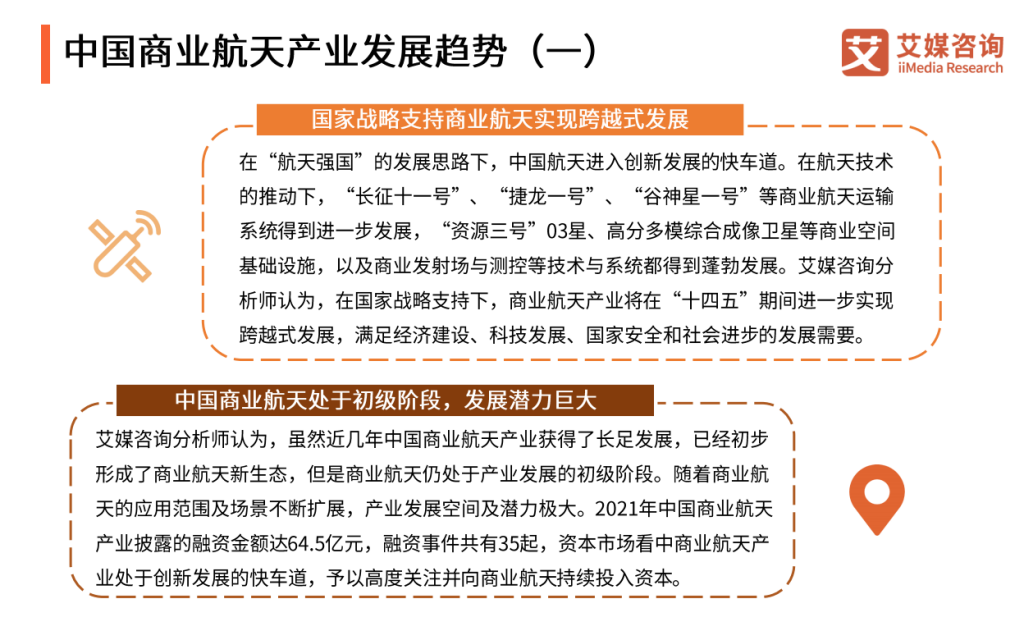

在“航天强国”的发展思路下,中国航天进入创新发展的快车道。在航天技术的推动下,“长征十一号”、“捷龙一号”、“谷神星一号”等商业航天运输系统得到进一步发展,“资源三号”03星、高分多模综合成像卫星等商业空间基础设施,以及商业发射场与测控等技术与系统都得到蓬勃发展。故有人分析,在国家战略支持下,商业航天产业将在“十四五”期间进一步实现跨越式发展,满足经济建设、科技发展、国家安全和社会进步的发展需要。

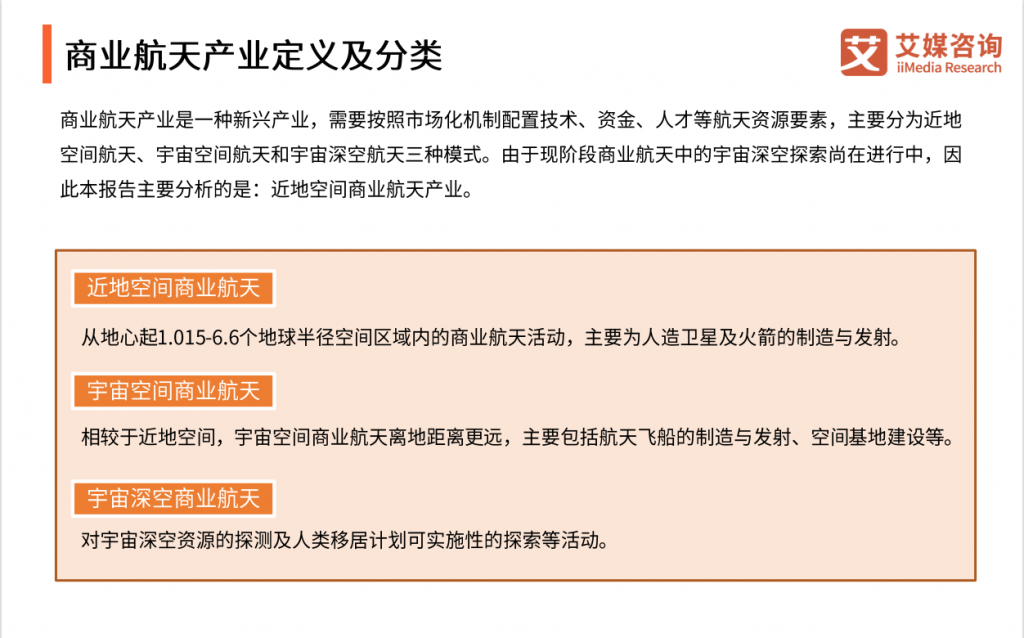

商业航天产业是一种新兴产业,需要按照市场化机制配置技术、资金、人才等航天资源要素,主要分为近地空间航天、宇宙空间航天和宇宙深空航天三种模式。由于现阶段商业航天中的宇宙深空探索尚在进行中,因此本报告主要分析的是:近地空间商业航天产业。

该报告核心观点是

市场规模:2022年中国商业航天市场规模预计突破1.5万亿元,市场潜力巨大

在全球航天战略部署的新形势下,中国也积极投入到“航天强国”的建设中,商业航天在近几年得到快速成长并初具规模。iiMedia Research(艾媒咨询)数据预测,2022年中国商业航天的市场规模将突破1.5万亿元,相较于2020年预计有47%的增幅,中国商业航天将步入黄金时期。

产业环境:中下游业务整体商业价值较高,相关企业正在向全产业链迈进

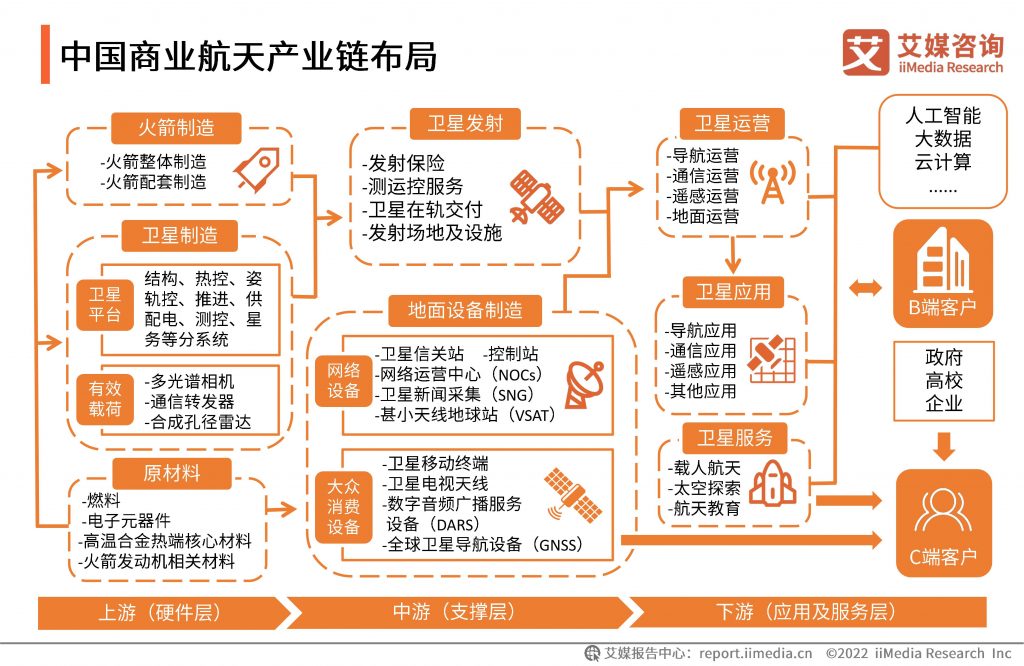

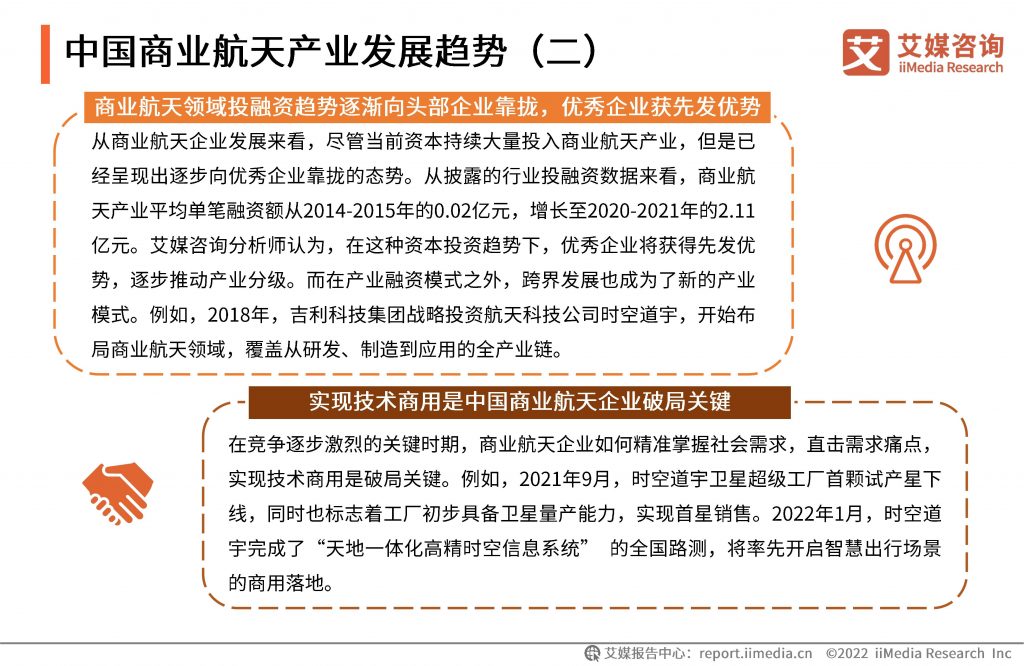

截至2021年底,已披露的中国商业航天产业相关投融资已接近400亿元,分布于产业链的各个模块。从产业链条看,中游的地面设备制造,和下游的卫星应用及运营两个模块的商业价值占比较高;而产业链上游的卫星制造和发射服务处于初步发展阶段。分析师认为,拥有全产业链实力的中国商业航天产业,将拥有成本优势和一站式综合服务的能力,能够吸引资本的高度关注。

发展趋势:中国商业航天产业步入快车道,率先商业化的企业将形成先发优势

从市场规模看,中国商业航天产业已经初具规模,并且迈入产业发展的快车道。从应用场景看,虽然商业航天仍处于产业发展的初级阶段,但发展空间及潜力极大,这种发展潜能吸引了资本市场的持续投入。但是,随着资本逐步向优秀企业集中,商业航天企业需要加速商业化应用落地,形成先发优势。

完整版报告下载地址:2021-2022年中国商业航天产业发展趋势专题研究报告

温馨提示:

本站部分信息来源于互联网,如有侵权请联系删除。

启动")

、开发区亩均效益领跑者名单")

榜单")